基于机器学习的信贷违约预测与模型稳定性分析

用真实多表金融数据做信贷违约预测,并回答业界最在意的问题——模型上线后能稳多久。判别力 + 稳定性双维评价、PSI 概念漂移诊断、5 模型对比 + SHAP 可解释,配套带注释代码、技术文档、面试问答和整套现成配图,适合做毕设、给简历加亮点、准备面试。

项目亮点

- 不只追求 AUC,更追求稳定:实现 Home Credit 2024 官方 `gini stability` 指标,逐周衡量判别力随时间的衰减与波动。

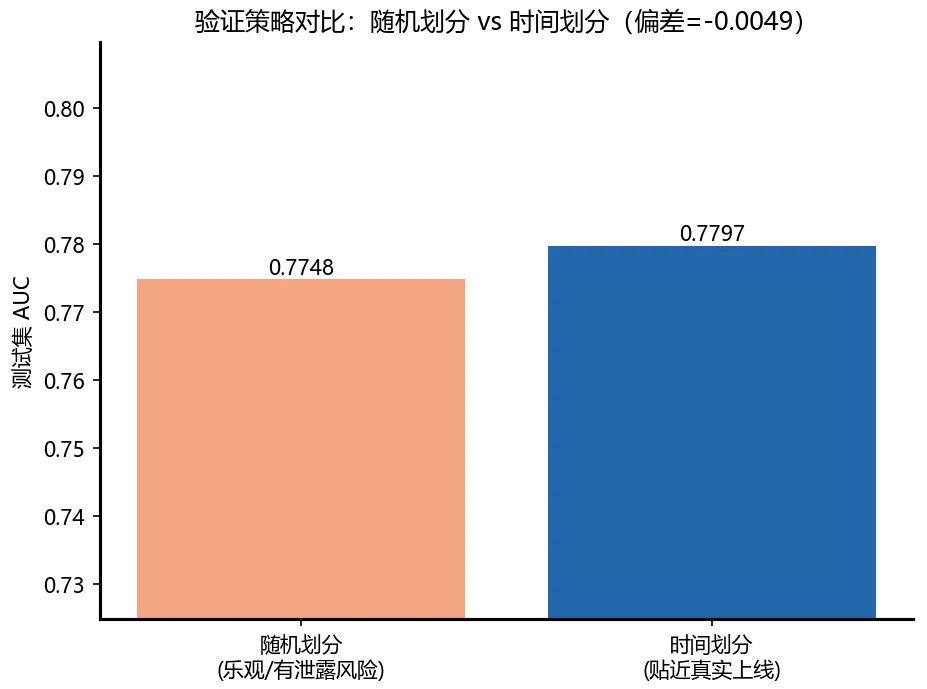

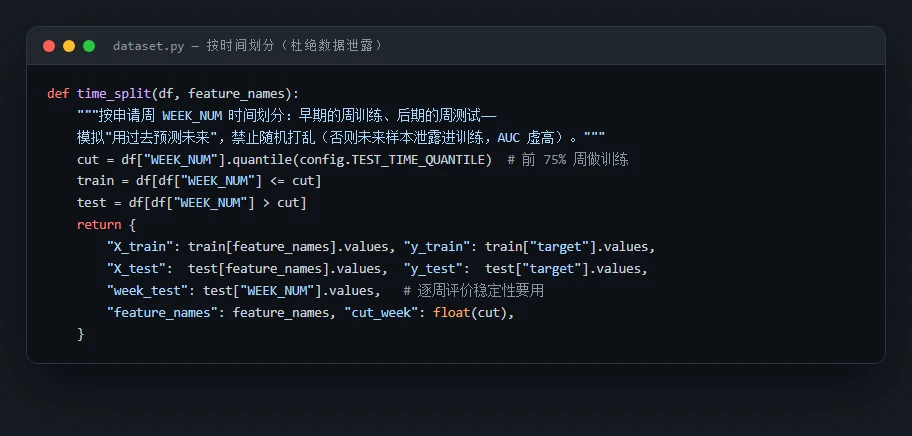

- 时间划分而非随机划分:用 `WEEK_NUM` 按时间切分,模拟"用过去预测未来",并定量揭示随机划分的乐观偏差。

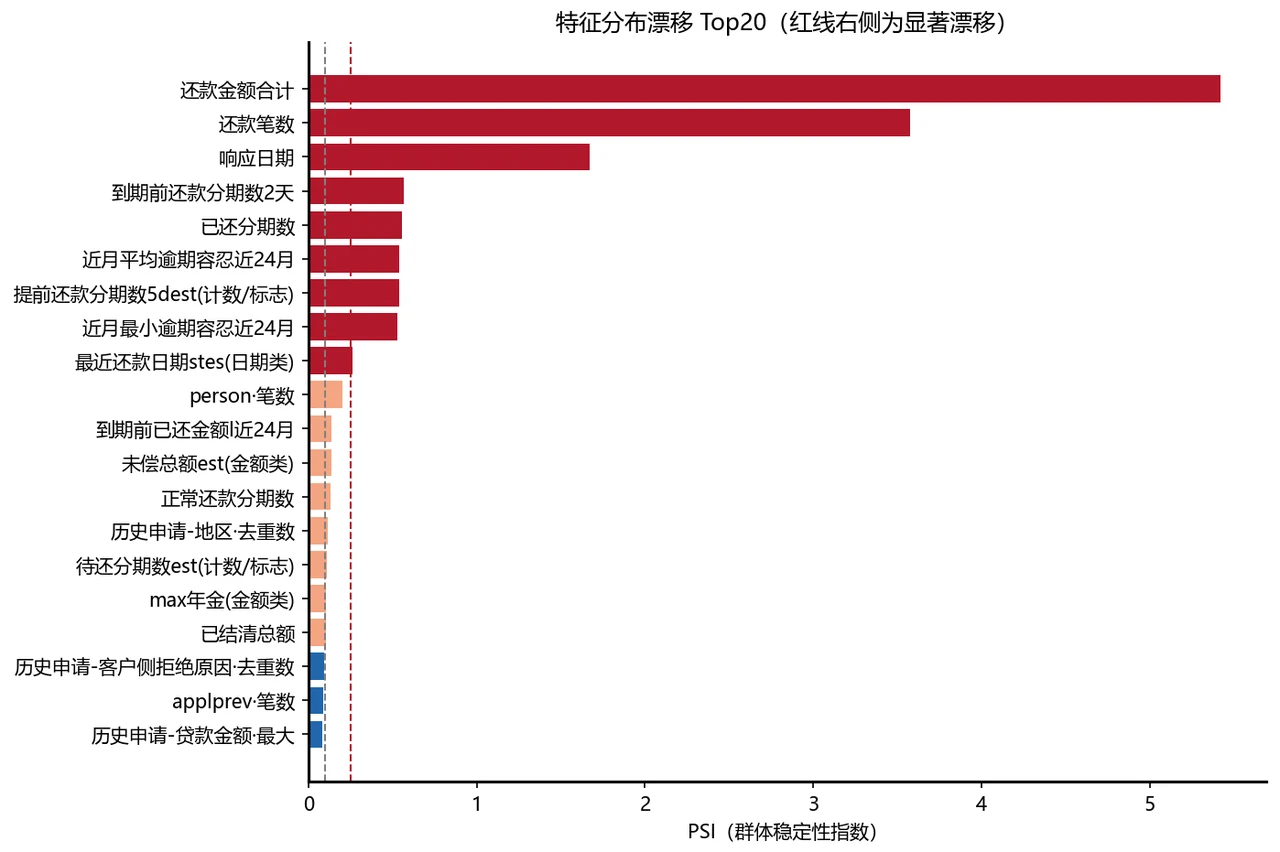

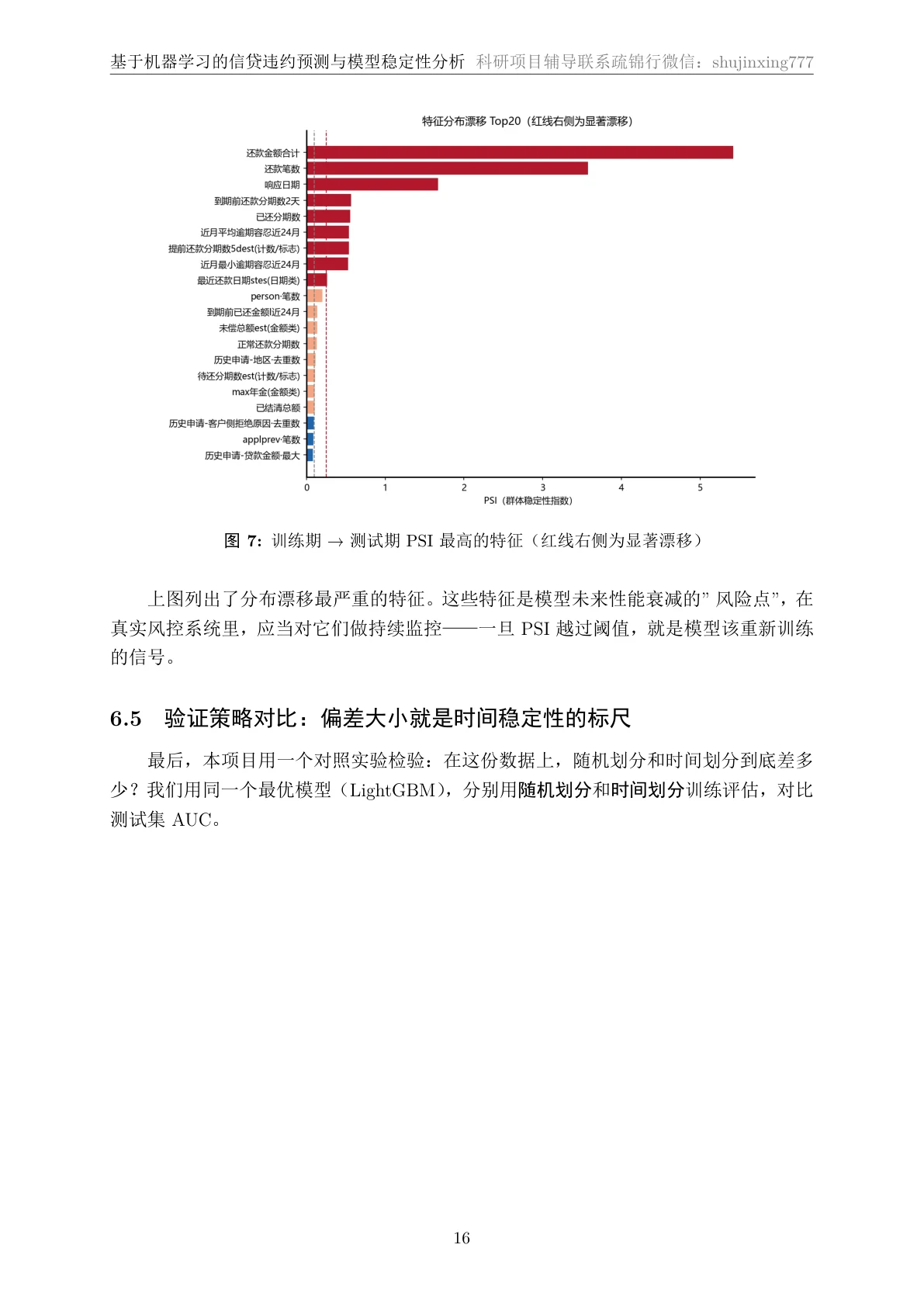

- 概念漂移诊断:用 PSI(群体稳定性指数)定位分布漂移最严重的特征。

- 真实大规模多表数据:约 150 万笔申请、92 个申请周,5 张关联表多表聚合特征工程。

如果你想找一个能写进简历、面试时又特别有话讲的 AI 项目,这个「用机器学习做信贷违约预测、还专门分析模型稳定性」的题目会很合适。

它踩在金融风控最核心的应用上,方向听起来就很扎实——真实银行级多表数据、违约预测、概念漂移。更重要的是,它没有停在「又一个 XGBoost 跑出 AUC 多少」的烂大街做法上,而是多问了一句业界真正关心的问题:模型上线之后,到底能稳定运行多久? 这个角度本身就是面试里的加分项。配套也都给你备齐了,帮你真正把它搞懂、在面试和答辩里讲明白:带中文注释、能读懂的代码,一份从背景讲到每步实现的技术文档,一份把面试问题连答案都写好的问答文档,还有一整套可以直接拿去做 PPT 的配图。

先说清楚,它到底在做什么

信贷违约预测,就是银行放贷前判断「这个人会不会还不上钱」。这事看起来是个标准的二分类,但真正难的地方藏在两处。

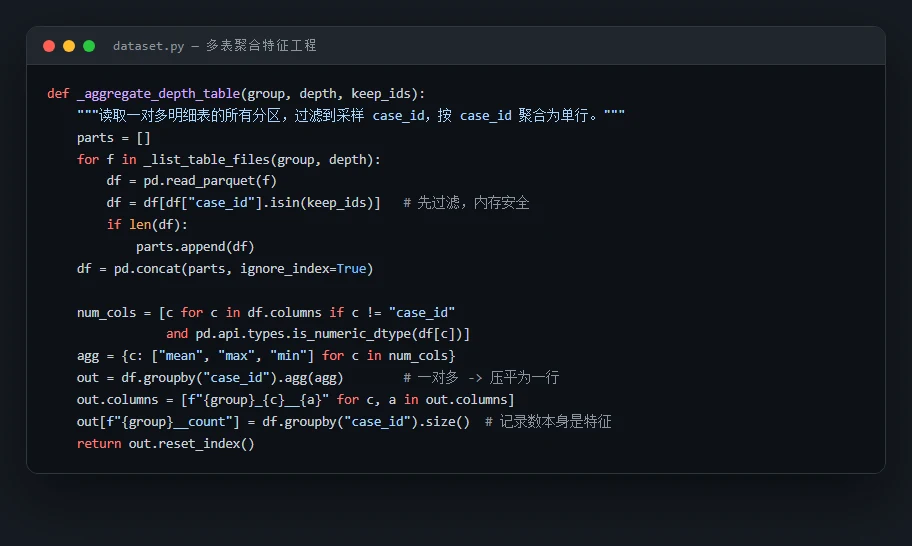

第一处,数据是真实的、而且是一堆相互关联的表。这个项目用的是 Home Credit 2024 竞赛的真实数据——约 150 万笔贷款申请、横跨 21 个月,还分散在主表、静态申请表、征信局表、历史申请、人口信息、税务收入等好几张表里。每个申请人在「历史申请」「税务」这些表里往往有很多行(一对多)。你不能直接把它们拼起来喂模型,得先把每个人的多行记录按规则聚合成一行(取均值、最大值、笔数等),再压成一张能建模的宽表。光把这堆真实多表数据安全地处理干净,就已经是很多简历项目不具备的工程含量。

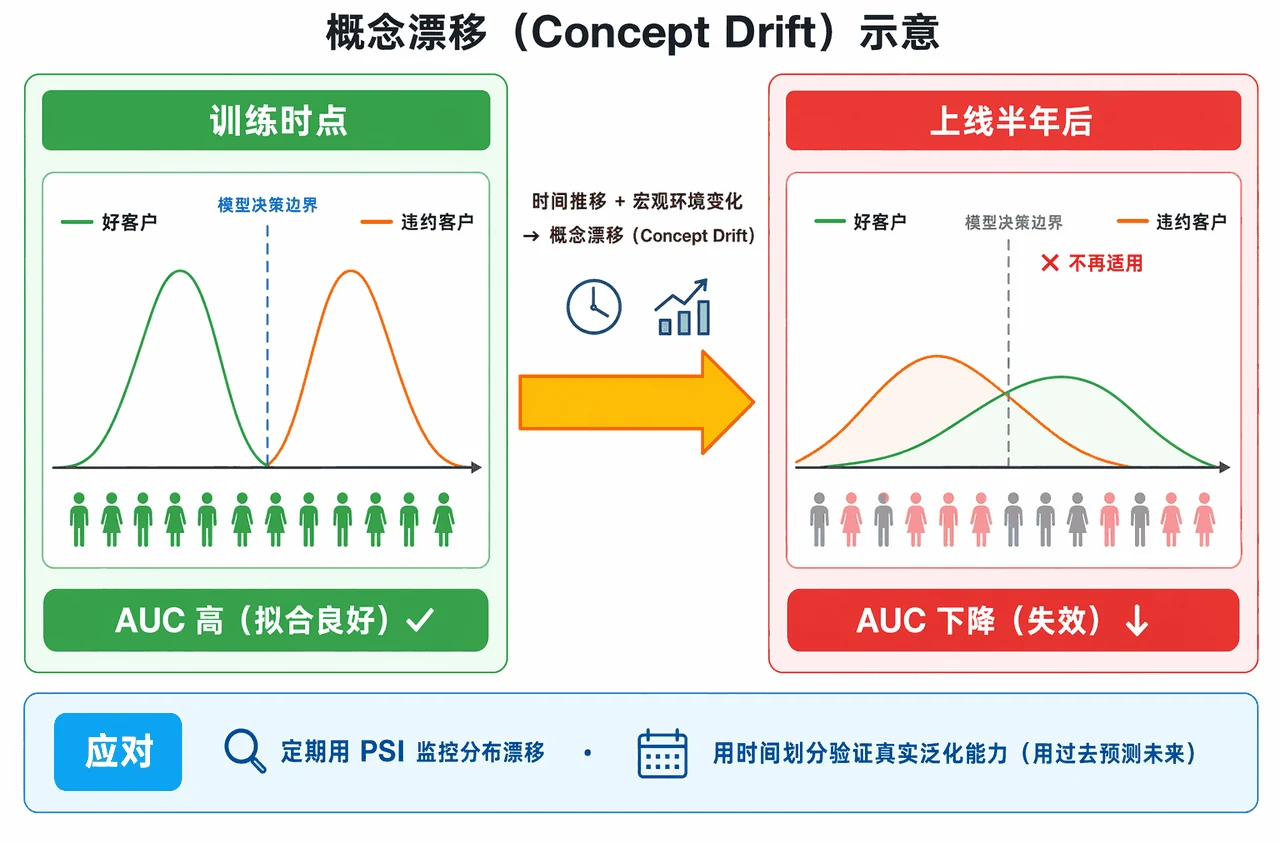

第二处,也是这个项目最出彩的地方:学界比的是「测试集 AUC 多高」,业界却更在乎「上线后能稳多久」。 随着时间推移、客群变化、宏观波动,模型的判别力会悄悄衰减,这叫概念漂移(concept drift)。一个测试集 AUC 很高、但半年内就掉下去的模型,远不如一个准头稍低、却能长期稳定的模型。这正是这场竞赛把评价指标从单纯 AUC 改成「gini stability」的原因。

所以这个项目的思路是:先把真实多表数据聚合成特征,严格按申请时间划分(用早期的客户训练、用晚期的客户测试,模拟「用过去预测未来」),然后对比 5 个模型,同时打两个分——判别力(准不准)和稳定性(能不能持续准),再用 PSI 找出哪些特征在悄悄漂移、用 SHAP 解释模型凭什么判定违约,最后用 TOPSIS 把这些维度综合起来选出最该上线的模型。

搞懂它,你能在面试里讲清楚什么

这才是这个项目对你最大的价值。把下面几件事吃透,面试官顺着风控、模型评估这条线深挖时,你都能不慌不忙地接住。

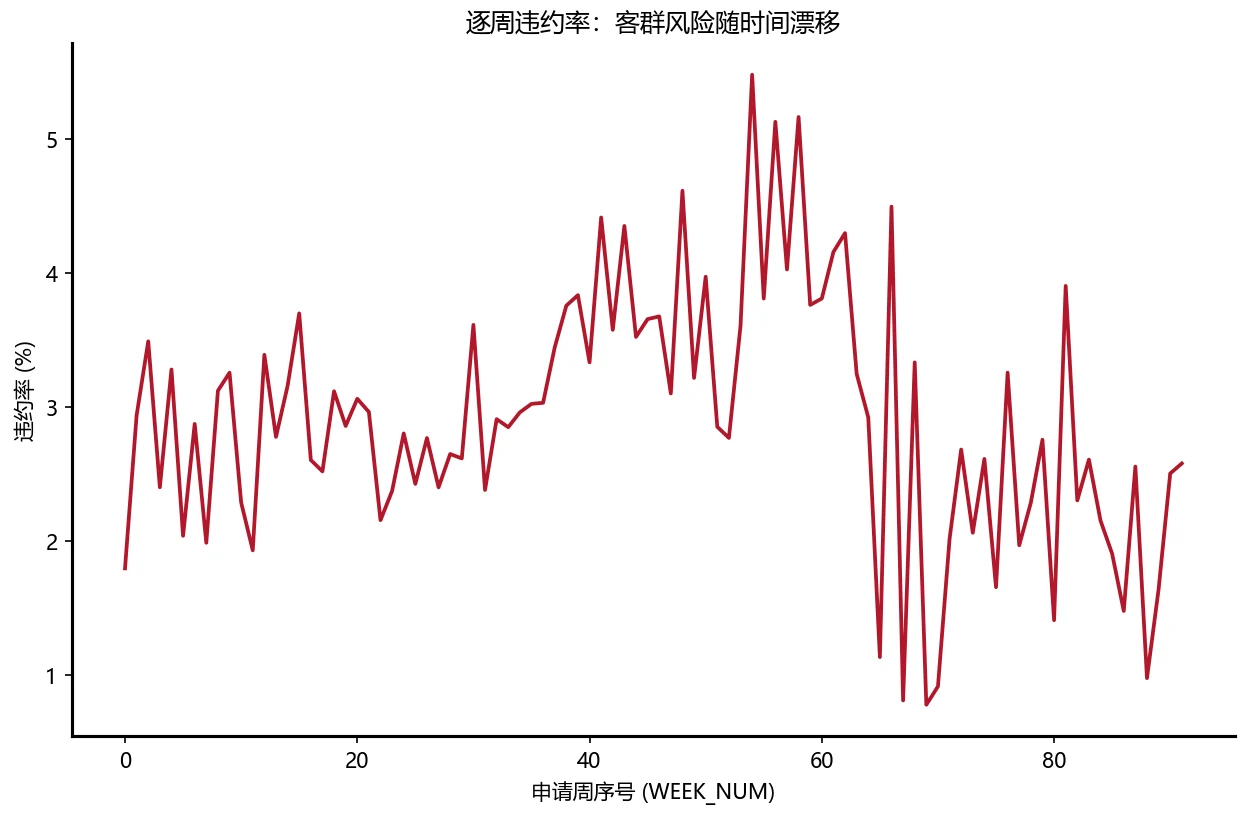

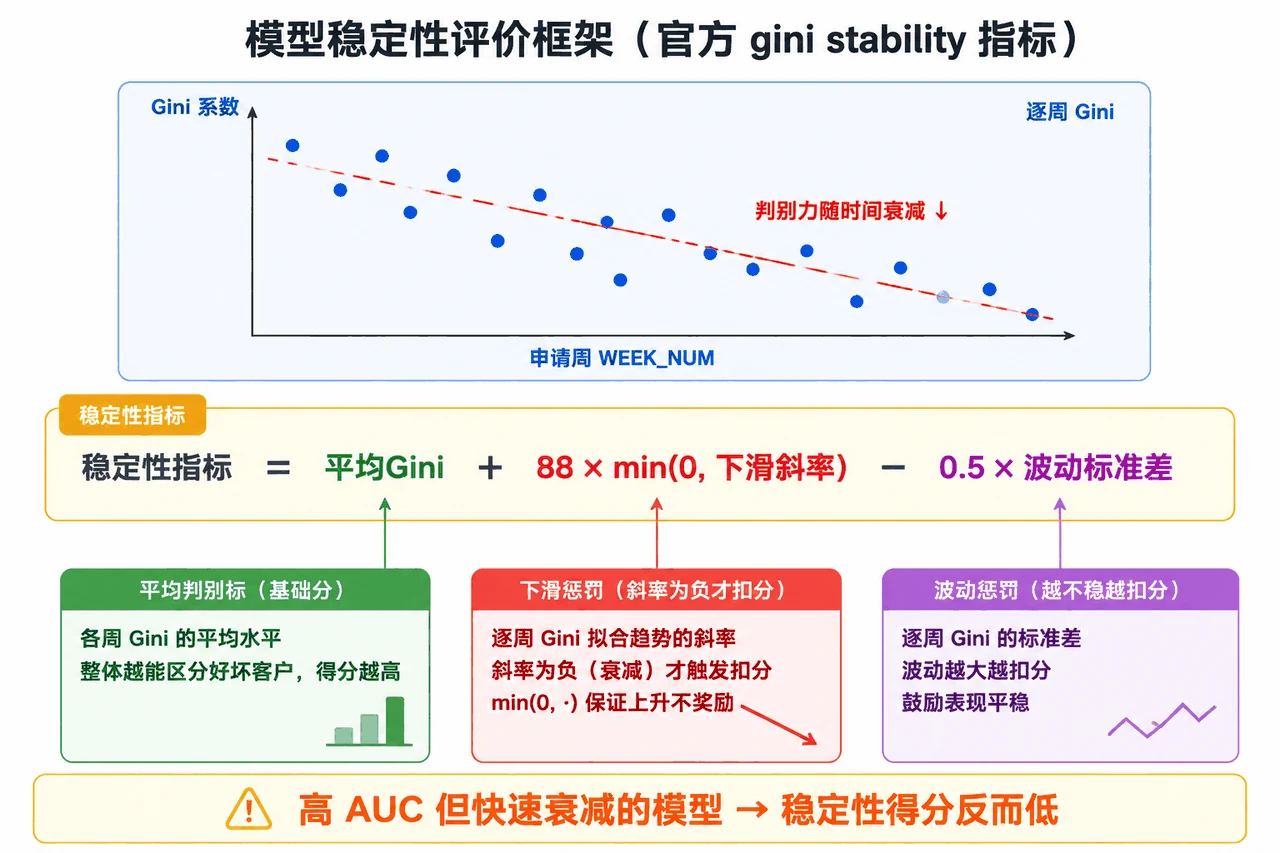

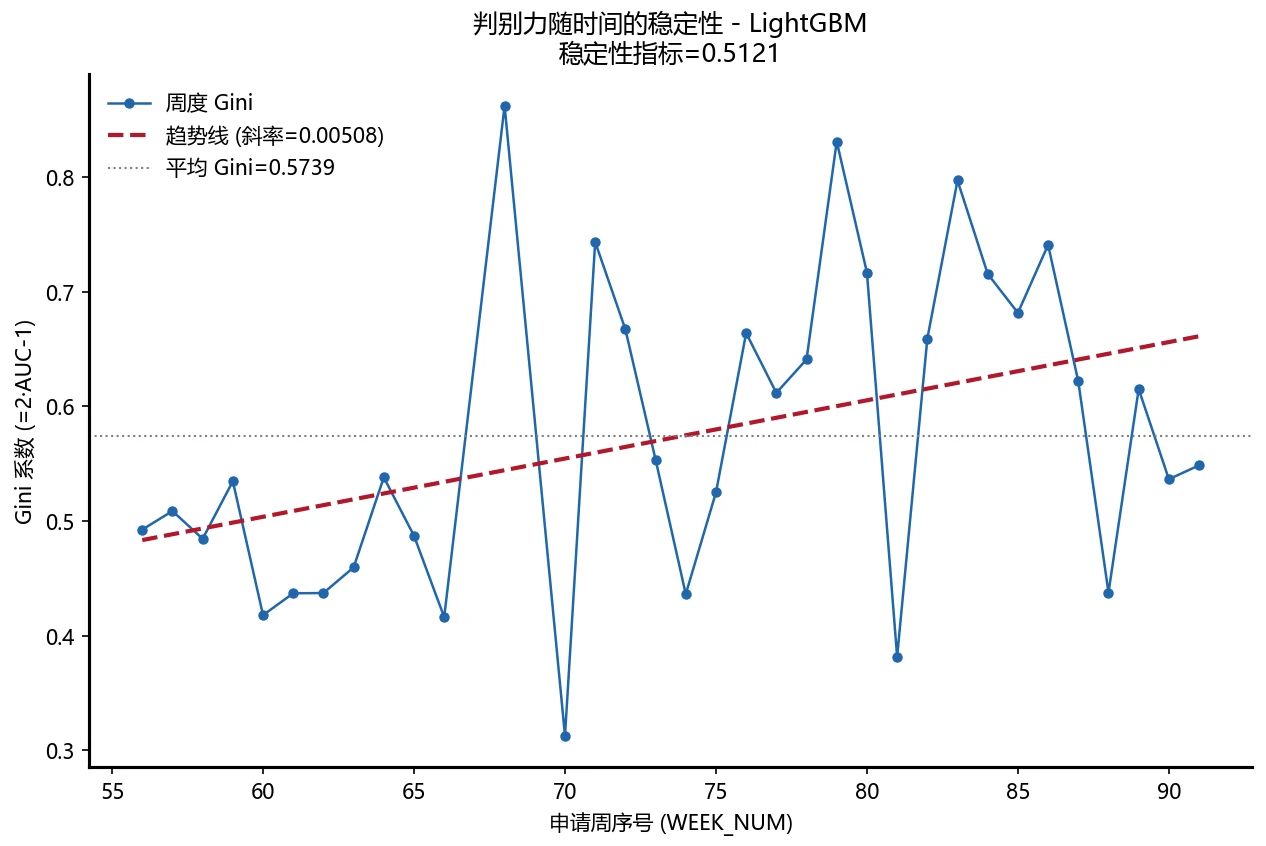

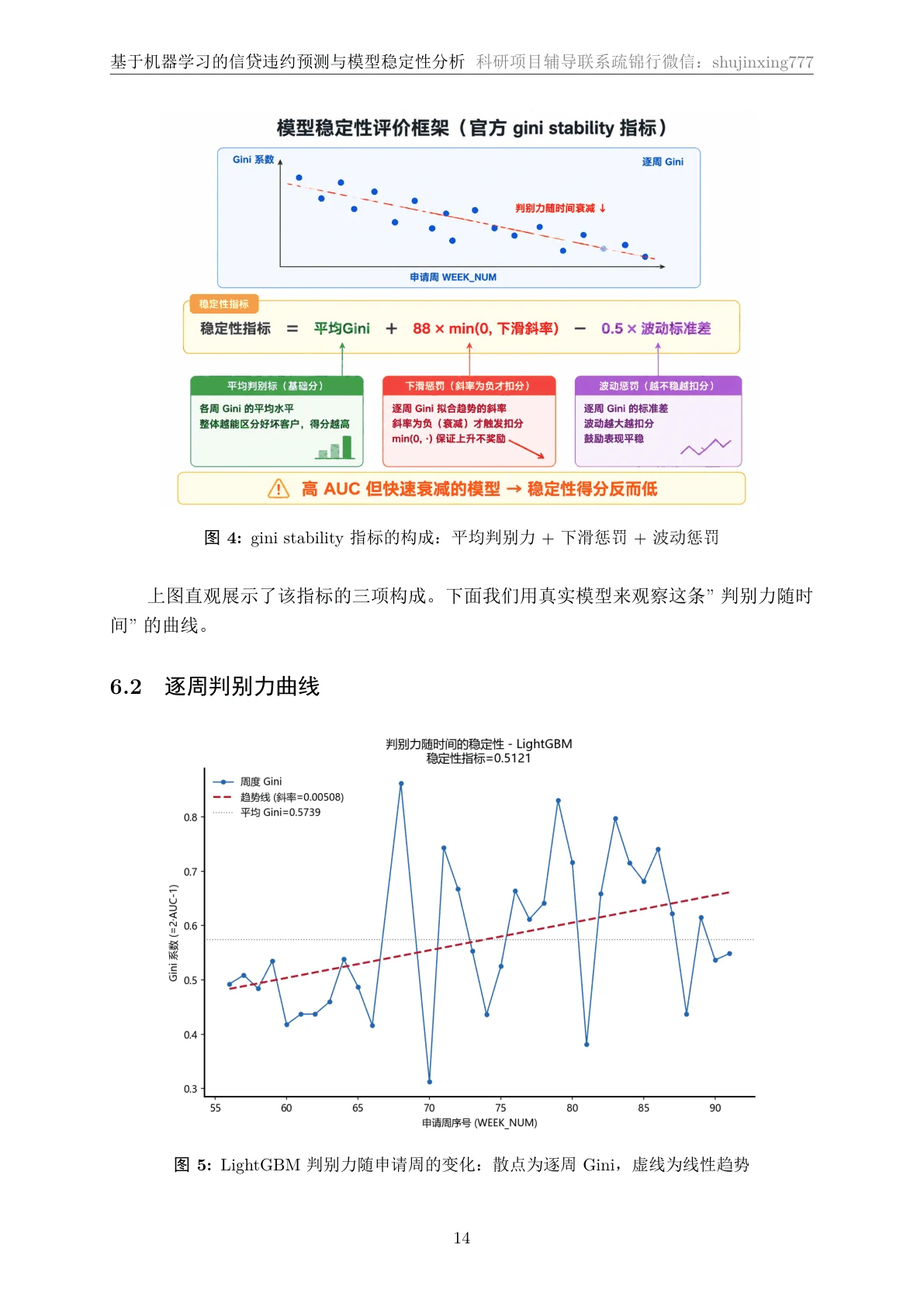

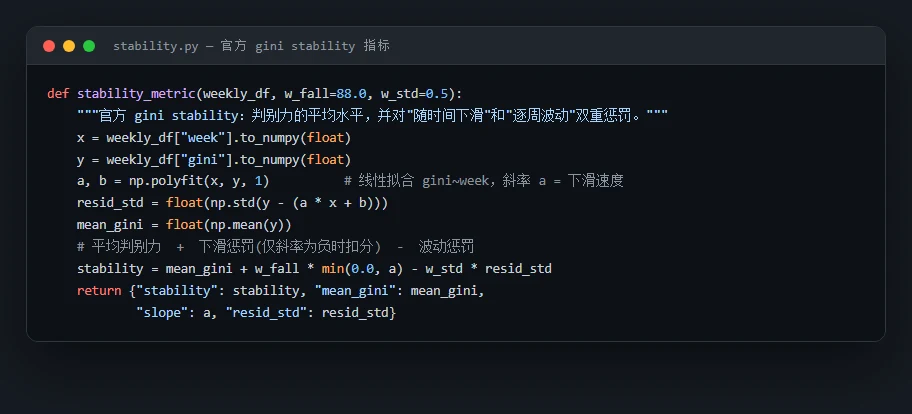

怎么把「稳定性」讲成一个能量化的指标。 这是全项目的灵魂,也是最能让你从一堆「调包跑模型」的候选人里跳出来的点。你能讲清楚官方 gini stability 是怎么算的:先把测试期按周切开,逐周算一次判别力(gini),再用一条直线去拟合这串逐周分数——直线的斜率代表「随时间下滑的速度」,分数围绕直线的波动代表「稳不稳」。最终的稳定性分 = 平均判别力 + 对下滑的惩罚 − 对波动的惩罚。一个高 AUC 但快速衰减的模型,稳定性分会被狠狠拉低。能把这套逻辑讲明白,面试官立刻知道你不是只会看一个数字。

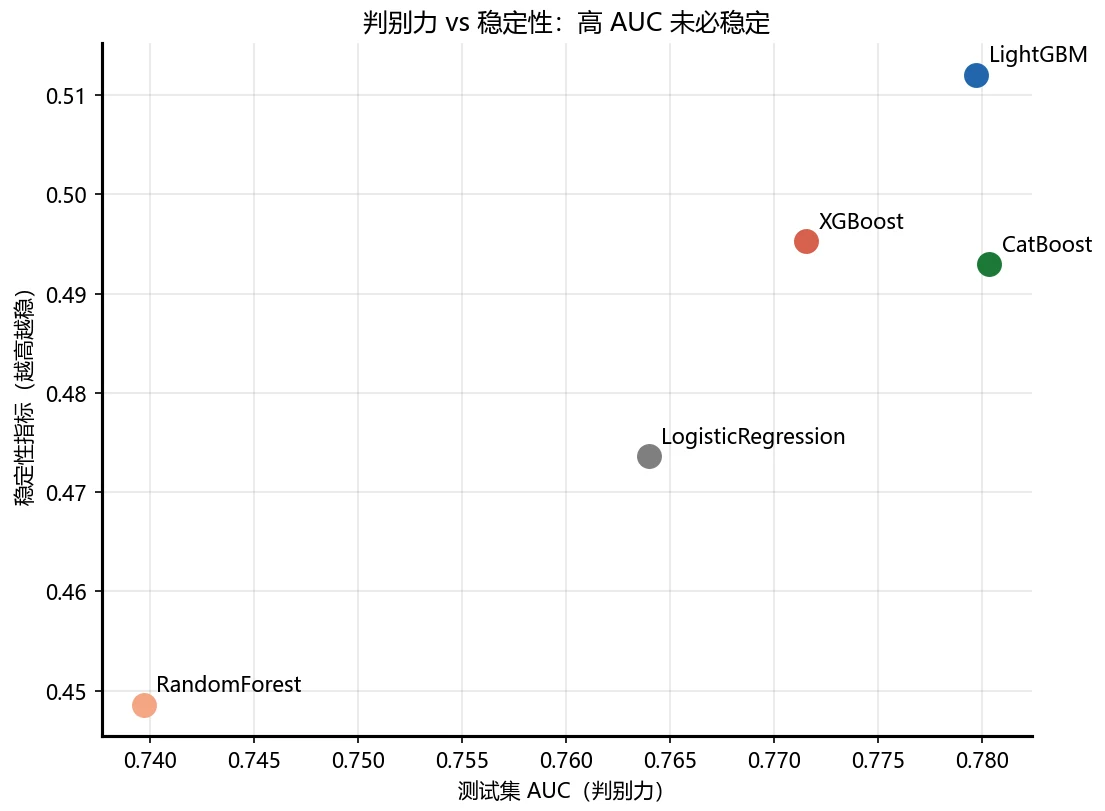

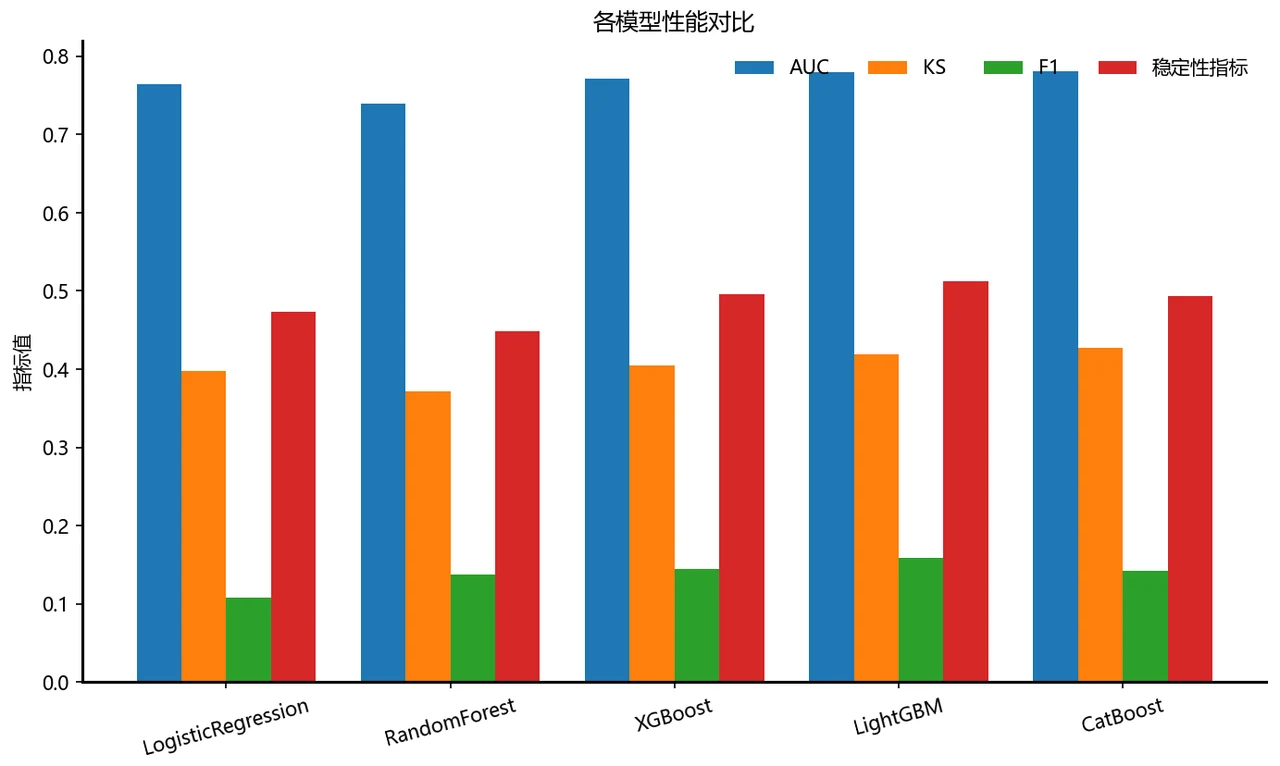

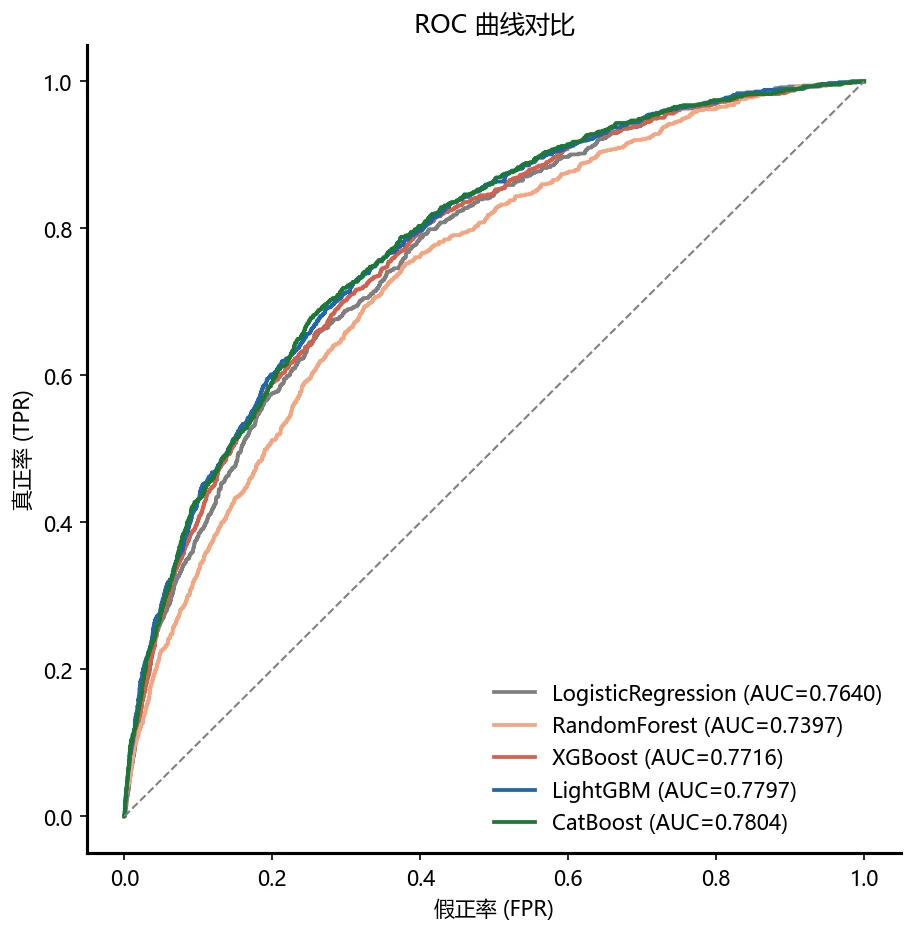

怎么把实验结论讲出「有判断力」的味道。 这个项目最漂亮的一个结论是:最准的那个,不是最稳的那个。 对比下来,CatBoost 的 AUC 最高,但 LightGBM 的稳定性最高、而且 TOPSIS 综合排名第一。这意味着如果只看 AUC 就选型,你会选错。把这个「准 ≠ 稳、选型要综合权衡」的认知讲出来,比单纯背一个「我做到了 AUC 0.78」要高一个层次。下面这张稳定性 vs 判别力散点图,就是把这个权衡画在了一张图上。

怎么讲明白「时间划分」和「概念漂移诊断」。 你能说清楚两件很专业的事:一是为什么不能随机划分——随机划分会把未来的样本混进训练,造成时间信息泄露、AUC 虚高,这个项目专门做了对照实验把这种「乐观偏差」量化出来;二是怎么用 PSI(群体稳定性指数)给每个特征体检,定位出分布漂移最严重的特征,在模型性能恶化之前就提前预警。这两点都是真实风控团队每天在做的事,讲出来非常落地。

下面这组分析图也都给你做好了,可以直接放进答辩或面试 PPT:

更关键的是,每一张图是怎么跑出来的、该怎么解读,技术文档里都讲清楚了——所以你不是只会往 PPT 上贴图,而是能说明白每张图到底说明了什么、能支撑你哪句结论。

模型对比与可解释性,一并备齐

除了稳定性这条主线,常规但必问的「模型对比」和「可解释性」也都做得很完整。5 个模型(逻辑回归基线、随机森林、XGBoost、LightGBM、CatBoost)在同一套数据上横向比 AUC、KS、违约类 F1;针对约 3% 的极端类别不平衡,用加权而刻意不用 SMOTE(合成过采样会破坏时间结构、污染漂移信号)——这个取舍本身就是一个能体现你想清楚了的面试点。

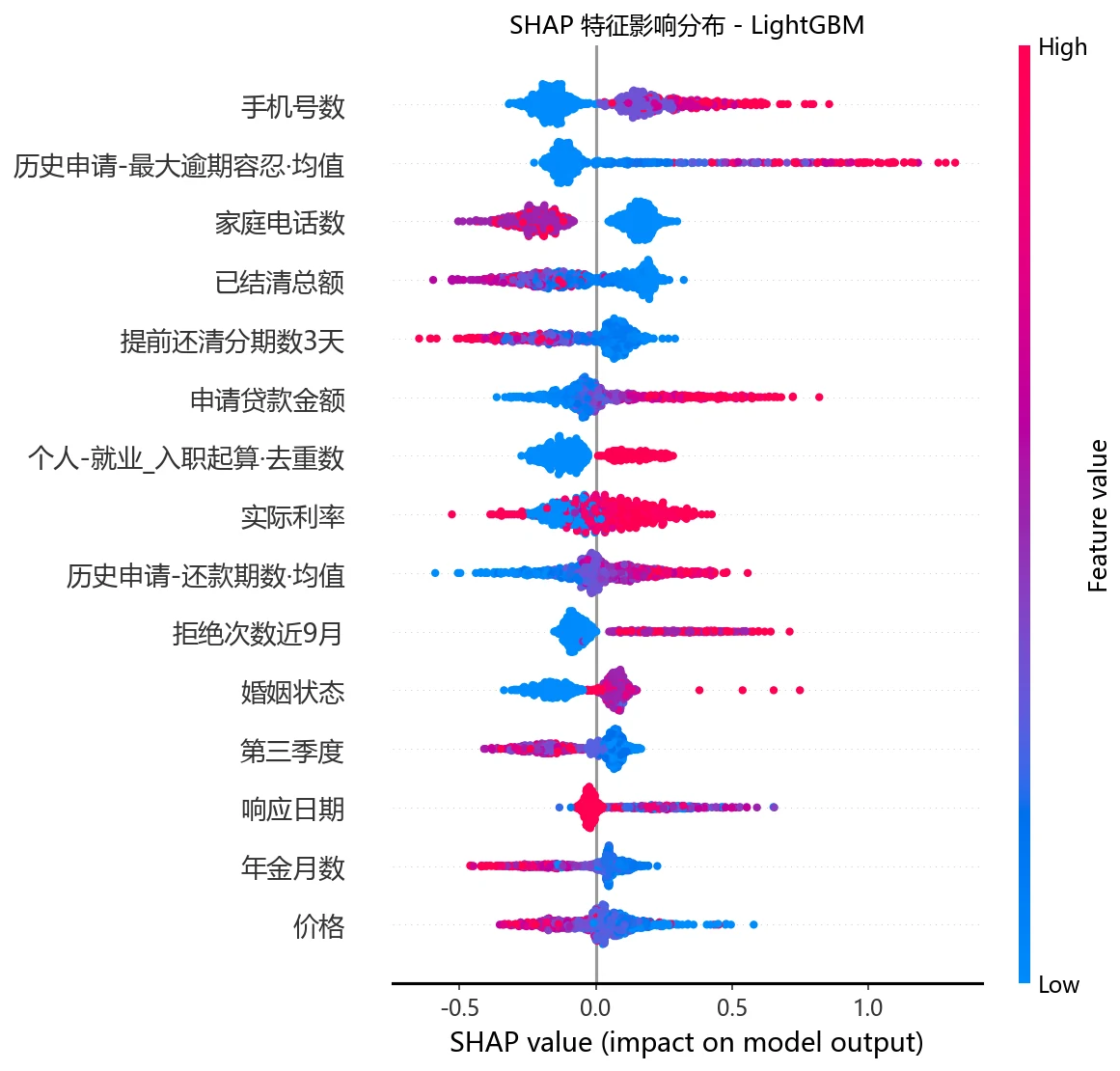

可解释性这块用 SHAP 把模型「打开」——全局重要性看哪些因素最影响违约判断,蜂群图看每个特征是把风险推高还是拉低,单样本瀑布图能解释「为什么这一笔被判为高风险」。风控对透明度的要求很高,能把 SHAP 讲明白,是这个方向面试的硬通货。

面试官会问的,都帮你备好了

随便感受几个这个项目真实会被追问的问题:

- 为什么不能随机划分训练测试集,非要按时间切?随机划分会带来什么问题?

- 稳定性指标和 AUC 是什么关系?为什么 AUC 最高的模型反而没被选中?

- 违约率只有 3%,为什么不能看准确率?你又是怎么处理这种极端不平衡的?

看到这几个是不是会想停下来组织一下语言?正常。配套的面试问答文档把这个项目——从整体思路到每个流程细节、各种可能被追问的点——连参考答案都给你写好了。

另外还有现成的简历描述,照着改就能写进简历;那一整套配图也能直接套进 PPT 模板,快速出一份面试 / 答辩 PPT。你要做的不是死记,而是理解,再用自己的话讲一遍。

配套资料:搞懂一个项目需要的,这里全都有

先看那份技术文档——从研究背景一直讲到每一步实现,图文并茂,把稳定性指标、概念漂移、PSI、SHAP 这些原理从头帮你吃透:

代码也给你了——关键部分都带着中文注释,帮你读懂「它到底是怎么实现的」,面试被追问细节时也答得上来:

技术文档、面试问答、源码注释、整套配图——搞懂这个项目、并在面试里讲清楚它,需要的全都备齐了。

适合谁

不管你是赶毕设、想给简历添一个有金融风控分量的项目,还是在准备数据/算法岗的面试,这个题目都接得住。专业上,金融科技、数据科学、人工智能、统计、计算机、经济金融都很合适,尤其想往银行、消费金融、风控、量化方向走的同学,这是一个能直接对话业务的好选题。资料、讲解和面试答案都给你铺好了,把它真正搞懂、能讲出来,就是一个能写进简历、撑得起面试的项目。

想把这样的项目做成你简历上的亮点?

这是一套配齐了代码、文档、面试问答和配图的 AI+X 项目,可写进简历、在面试里讲清楚。 想做同类项目、或获取「基于机器学习的信贷违约预测与模型稳定性分析」的完整资料(代码 / 数据处理流程 / 论文文档 / 配图), 请联系为你介绍本页面的老师咨询,按你的情况定一个合适的项目。