数字化转型对企业盈利能力的影响:融资约束的调节效应实证

以沪深A股 2012–2023 上市公司面板数据为样本,用双向固定效应模型检验数字化转型对企业当期盈利能力的影响,并把融资约束作为调节变量,看它如何放大这一影响——一条从变量构建、基准回归到调节效应、稳健性与异质性检验的完整计量经济学实证研究链路。

项目亮点

- 数字化转型对当期盈利能力呈温和负向影响(短期阵痛效应)

- 融资约束显著放大该负向影响(DCG×SA 系数 −0.0119***)

- 非国有企业中该效应更为显著

- 数据:CSMAR 面板数据,股票代码统一 6 位字符串,大 Excel 流式读取+CSV缓存

数据与任务

| 样本量 | 沪深A股 2012–2023 · CSMAR 公司年度面板 |

|---|---|

| 核心方法 | 双向固定效应 + 调节效应 + 稳健性/异质性检验 |

| 技术栈 | Python · pandas · linearmodels · statsmodels |

如果你想找一个经管/财务方向、又真正用上一整套计量方法的实证项目,这个「数字化转型对企业盈利能力的影响」很合适。

它的方向既贴近热点、又落在扎实的财务研究上——用沪深A股十多年的面板数据,量化检验"企业搞数字化转型,到底是赚了还是先付了一笔成本",再进一步看"融资约束"这个变量怎么改变这个结论。配套也给你备齐了,帮你真正搞懂它、在面试和答辩里讲明白:带中文注释、能读懂的代码,一份从数据清洗、变量构建一直讲到回归结果与稳健性检验的技术文档,里面连简历描述和会被追问的问题都连答案写好了,还有一整套能直接做 PPT 的图表。

先说清楚,它到底在做什么

这是一个标准的计量经济学实证研究:研究问题是"企业数字化转型程度越高,当期盈利能力是更好还是更差",再追问一句"融资约束会不会改变这个关系"。被解释变量是总资产收益率(ROA),核心解释变量是数字化转型程度(DCG,用年报里数字技术关键词词频取对数衡量),调节变量是融资约束(SA 指数)。数据来自 CSMAR 数据库,整理成"公司×年度"的面板,再上回归。

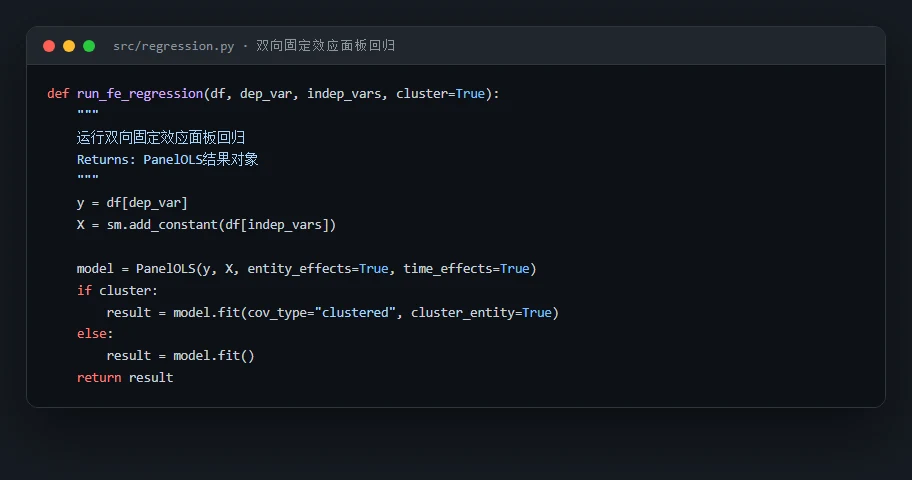

它和"随便跑个相关分析"最不一样的地方,在于用对了方法:双向固定效应模型——同时控制掉每家公司不随时间变的个体差异(管理风格、行业属性等)和每一年共同的宏观冲击(经济周期、政策环境),这样剩下的才更接近数字化转型本身的"净效应"。在此之上,再用中心化交互项把融资约束作为调节变量引进来,检验它是否放大了数字化转型的影响。这一整套"主效应→调节效应→稳健性/异质性"的设计,正是经管类实证论文的标准范式。

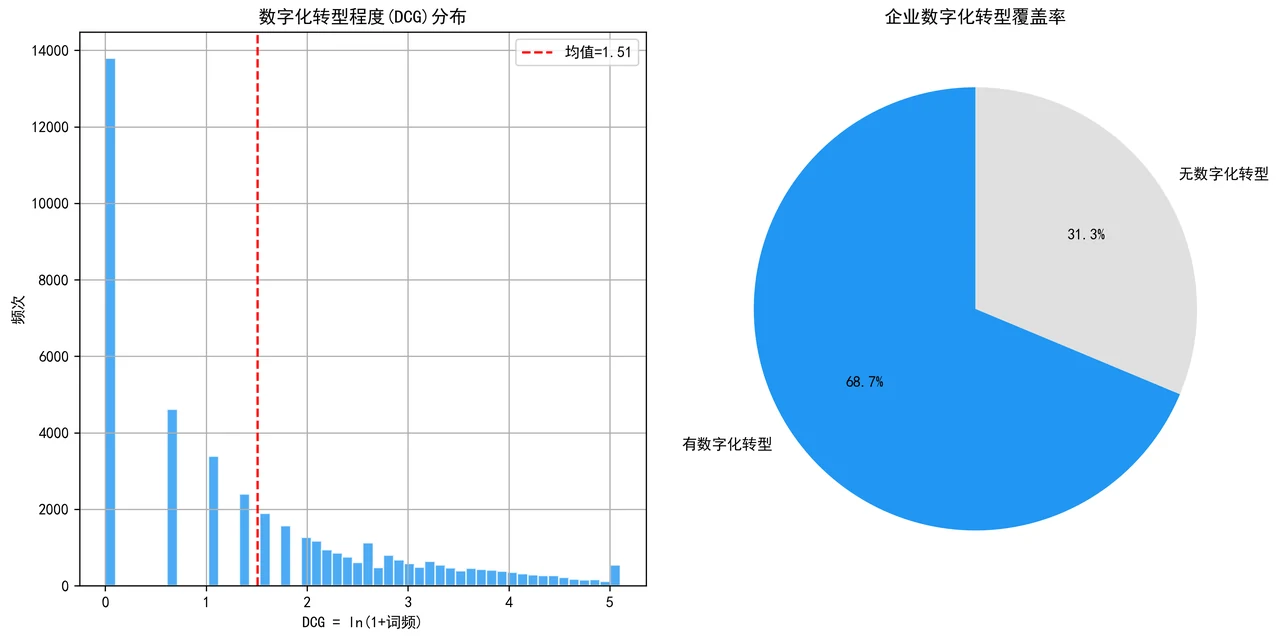

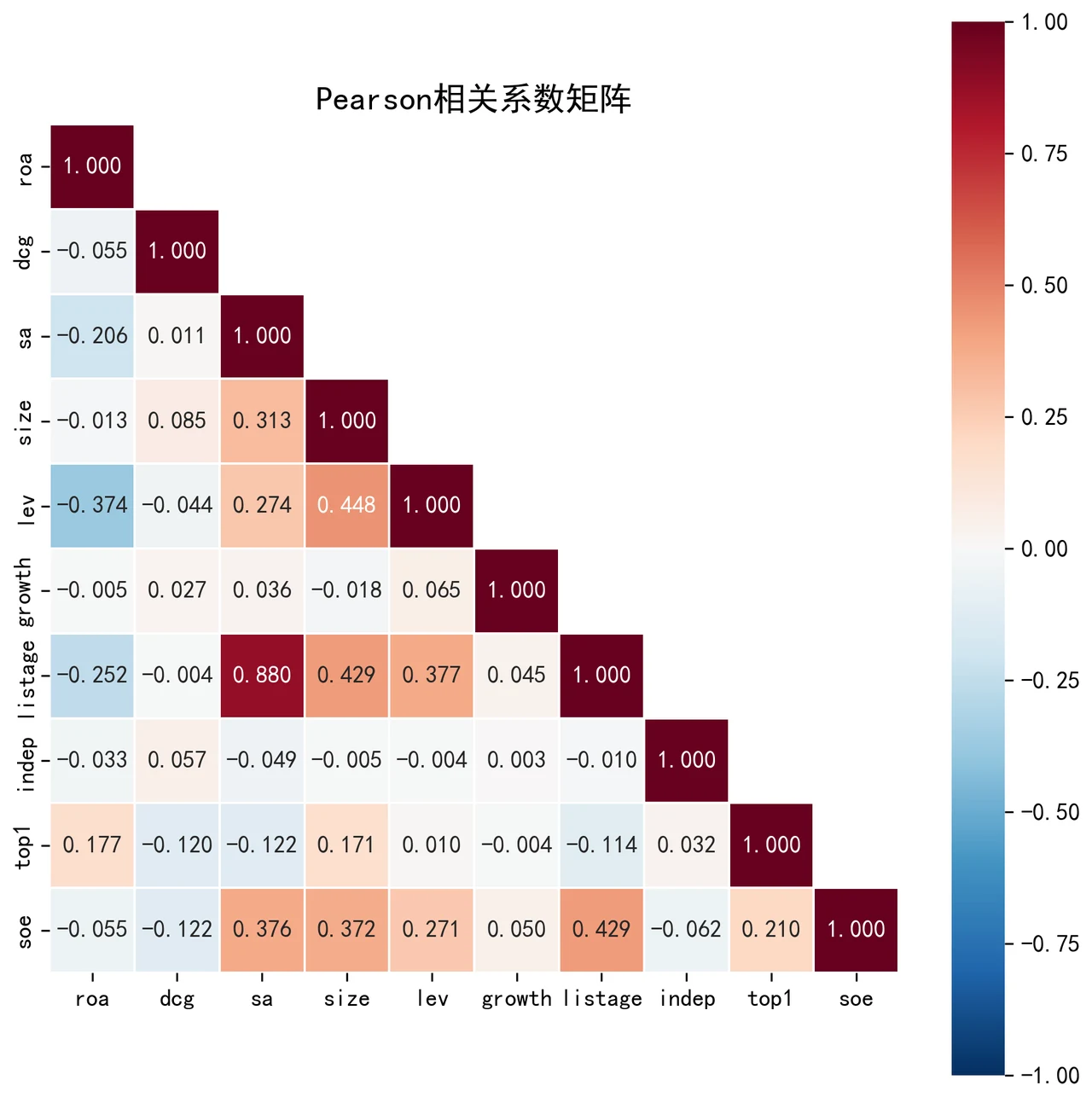

先从描述性统计和数据分布看起——一个合格的实证研究,动手回归之前一定要先把数据"摸清楚":

搞懂它,你能在面试里讲清楚什么

把下面几件事吃透,面试官顺着"实证方法"这条线问下来你都能接得住。

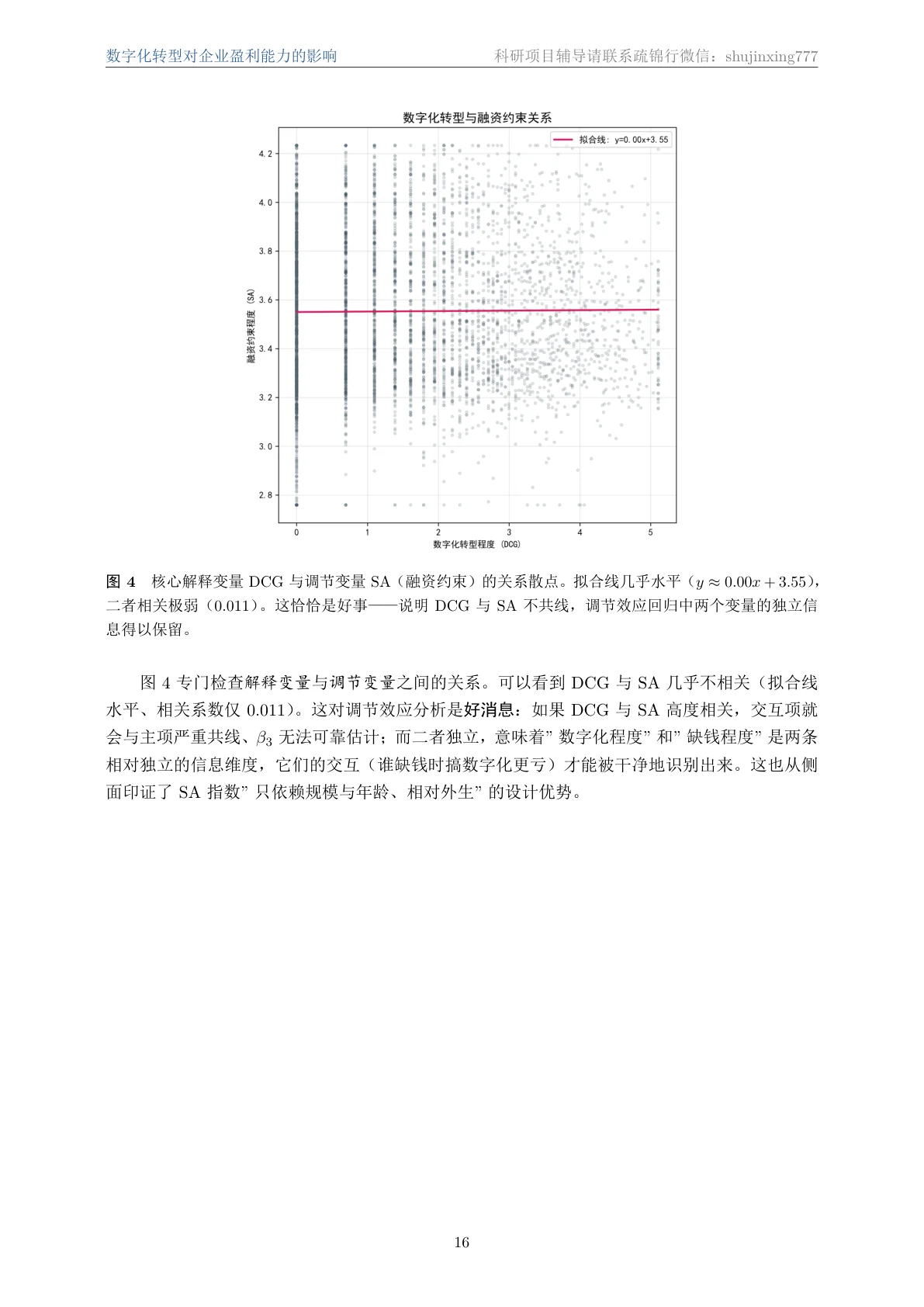

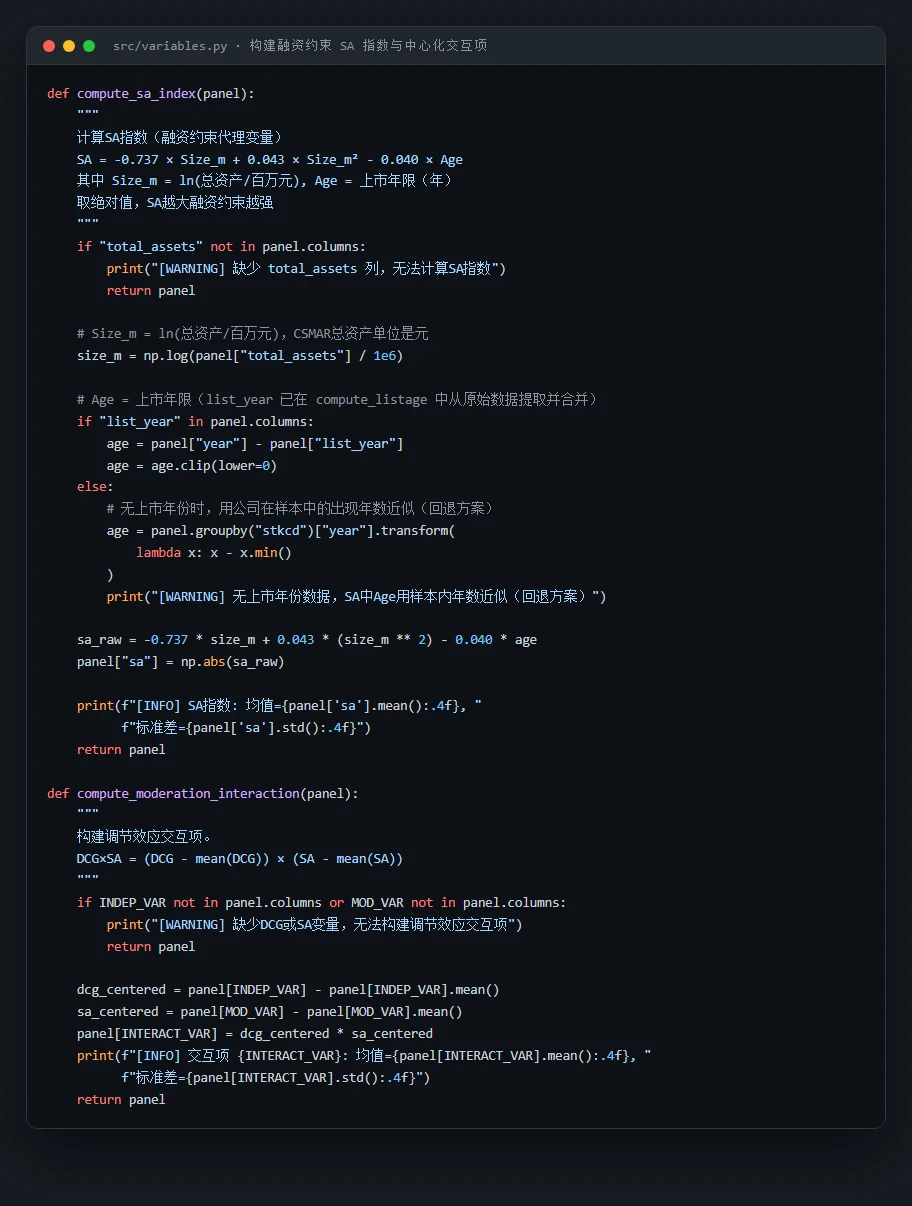

核心变量怎么定义、怎么测量。 这是实证研究的地基。你要能讲清楚:数字化转型这种"看不见摸不着"的东西,是怎么用年报里的数字技术关键词词频、取 ln(1+词频) 量化成 DCG 的;融资约束又是怎么用 SA 指数(只依赖公司规模和年龄两个外生变量)来代理的。能把"抽象概念→可计算变量"这一步讲明白,就赢了一半。

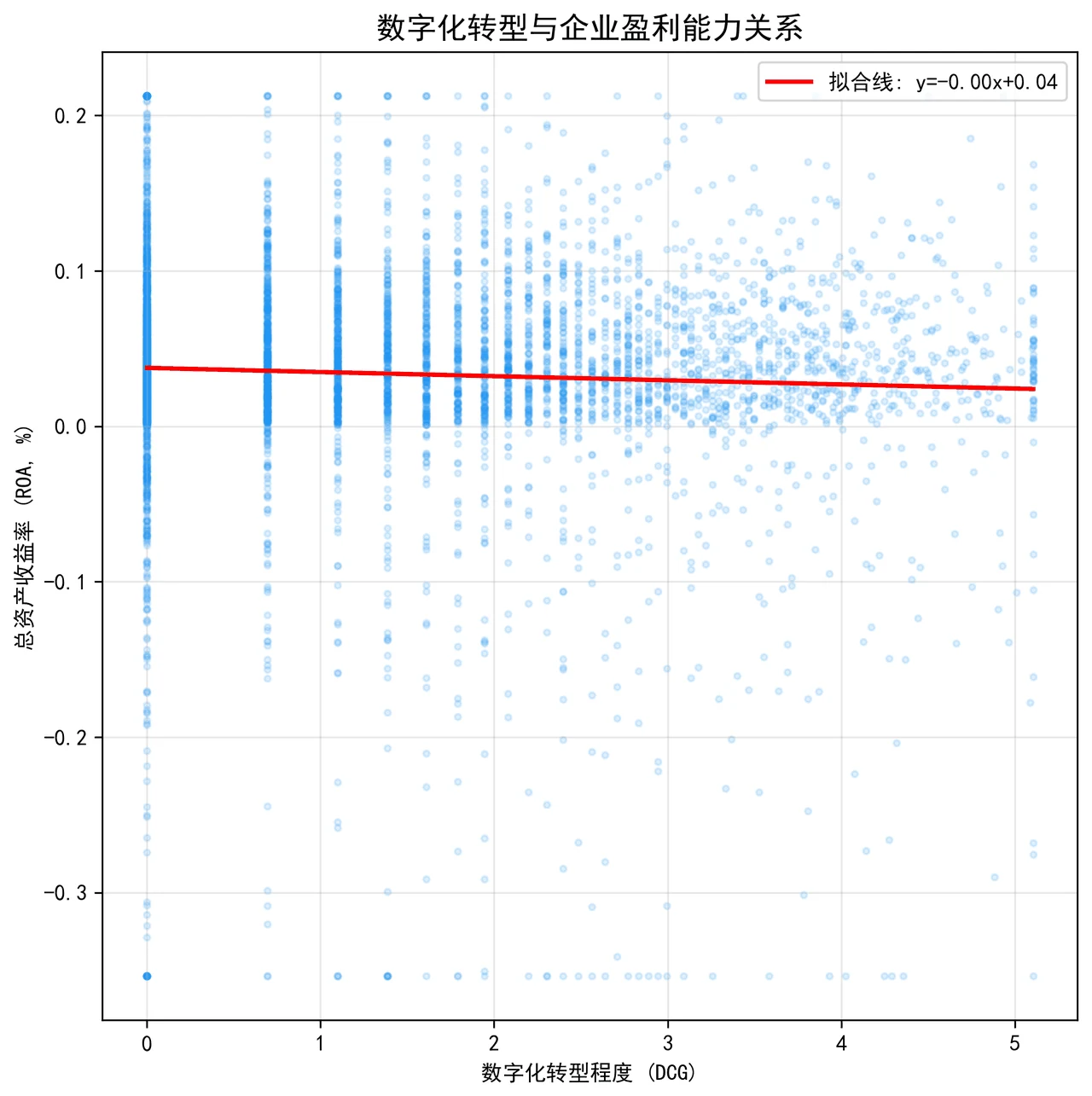

为什么用双向固定效应、它解决了什么。 这是方法上最该讲清的一点。你要能说明白:为什么不能简单看一条散点拟合线就下结论——下面这张散点图虽然能看出 DCG 与 ROA 的微弱负向关系,但它没控制公司规模、负债、行业、年份等一堆混杂因素,不能替代严格的回归。双向固定效应正是用来剥离这些干扰、逼近因果方向的。

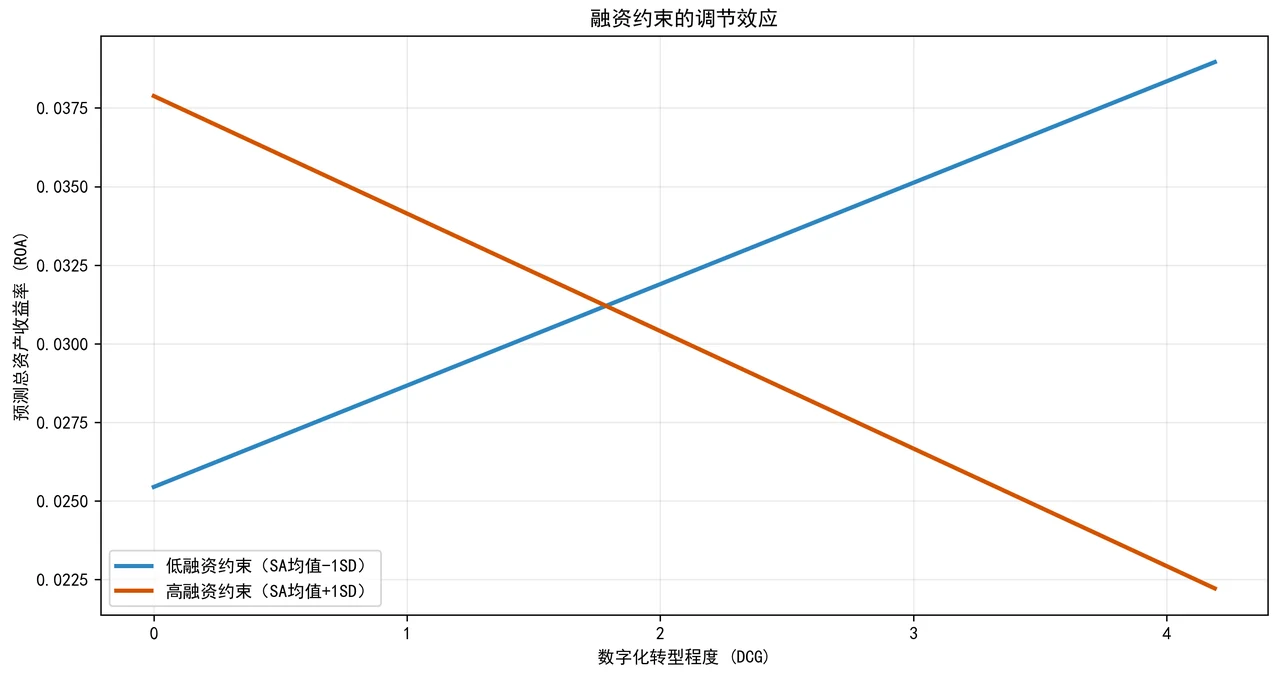

调节效应到底在说什么、那张"剪刀差"图怎么读。 这是整个项目最出彩的一环,也是论文的核心贡献。项目把融资约束作为调节变量,用中心化交互项 DCG×SA 检验它是否放大了数字化转型对盈利的影响。下面这张调节效应图把结论画得一目了然:高融资约束的企业,数字化投入越多盈利越往下走;低融资约束的企业反而能平滑住这笔成本——两条线形成一个清晰的"剪刀差"。你能借此讲清"为什么同样搞数字化,缺钱的企业更容易先吃到阵痛",这种把系数符号翻译成经济含义的能力,正是答辩的加分项。

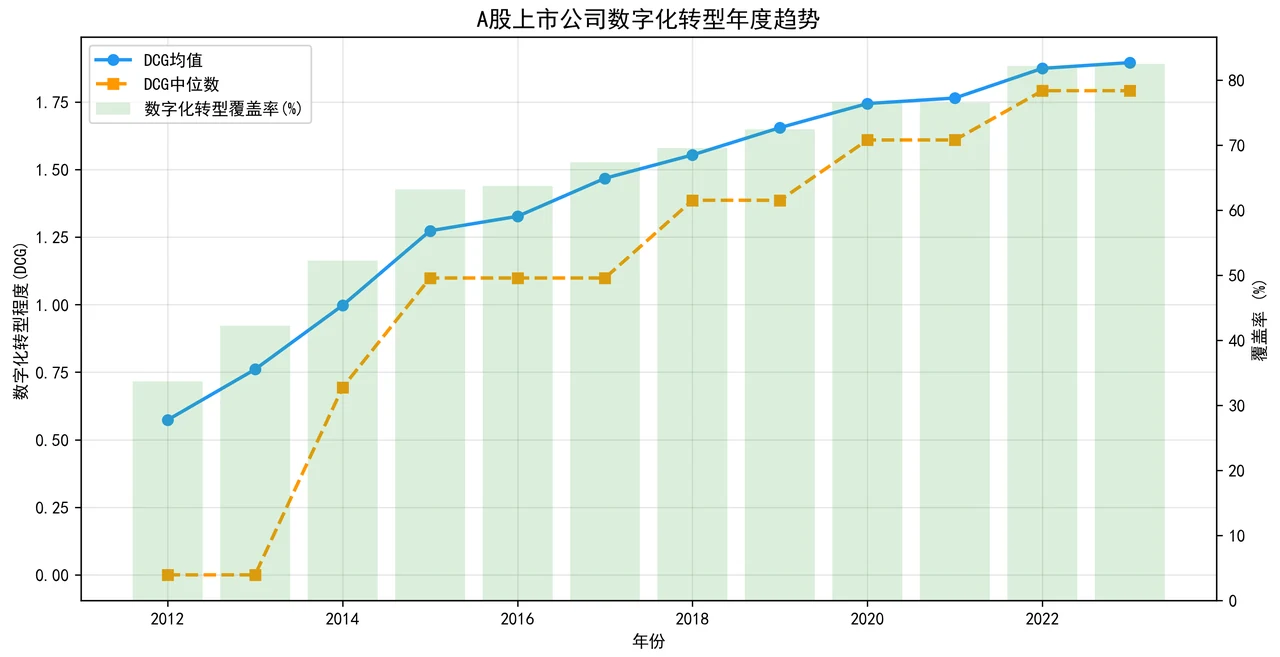

下面这组图也都给你做好了,可以直接放进答辩或面试 PPT:

更关键的是,每张图、每张回归表怎么跑出来的、该怎么解读,技术文档里都讲清楚了——你能说明白每个系数到底说明了什么,而不只是把表贴上去。

面试官会问的,都帮你备好了

随便感受几个这个项目真实会被追问的问题:

- 你怎么把"数字化转型"这种抽象概念量化成一个能进回归的变量?为什么取对数?

- 为什么用双向固定效应,而不是简单 OLS 或随机效应?Hausman 检验是干嘛的?

- 调节效应里为什么要把交互项做中心化处理?不做会有什么问题?

- 数字化转型和盈利能力之间可能存在反向因果,你是怎么处理这个内生性的?

看到会愣一下?正常。配套的项目讲解资料把这个项目——从研究设计到每一步计量方法、各种可能被追问的点——连参考答案都给你写好了,连固定效应、调节效应、内生性这些最容易被刁难的地方该怎么讲都帮你梳理好了。另外还有现成的简历描述,照着改就能写进简历;那套图表也能直接套进 PPT 模板,快速出一份面试 / 答辩 PPT。

配套资料:搞懂一个项目需要的,这里全都有

先看那份论文——从数据探索、描述统计、变量定义,一直讲到基准回归、调节效应与稳健性检验,表格和图都很规整:

代码也给你了——关键部分都带着中文注释,帮你读懂"它到底是怎么实现的":左边是融资约束 SA 指数与中心化交互项的构建,右边是双向固定效应面板回归的核心:

论文、项目讲解资料、源码注释、整套图表——搞懂一个项目、并在面试里讲清楚它,需要的全都备齐了。

适合谁

不管你是赶毕设、想给简历添一个有方法论分量的实证项目,还是在准备面试,这个题目都接得住。专业上,会计学、财务管理、金融、经济学、工商管理这些经管/社科方向最对口,数据科学、统计、计算机方向想往"用数据做因果分析"靠的同学也很合适——尤其是想把面板数据、固定效应、调节效应这套计量工具真正用熟的人。把"怎么把抽象概念量化成变量、怎么选对回归模型、怎么把系数翻译成经济故事、怎么用稳健性检验把结论钉死"这条完整链路真正搞懂、能讲出来,就是一个既贴热点、又扎实、撑得起面试的项目。

想把这样的项目做成你简历上的亮点?

这是一套配齐了代码、文档、面试问答和配图的 AI+X 项目,可写进简历、在面试里讲清楚。 想做同类项目、或获取「数字化转型对企业盈利能力的影响:融资约束的调节效应实证」的完整资料(代码 / 数据处理流程 / 论文文档 / 配图), 请联系为你介绍本页面的老师咨询,按你的情况定一个合适的项目。